亚什兰集团公布2015财年第三季度初步财务业绩

发布时间:2015-07-29

2015年7月29日

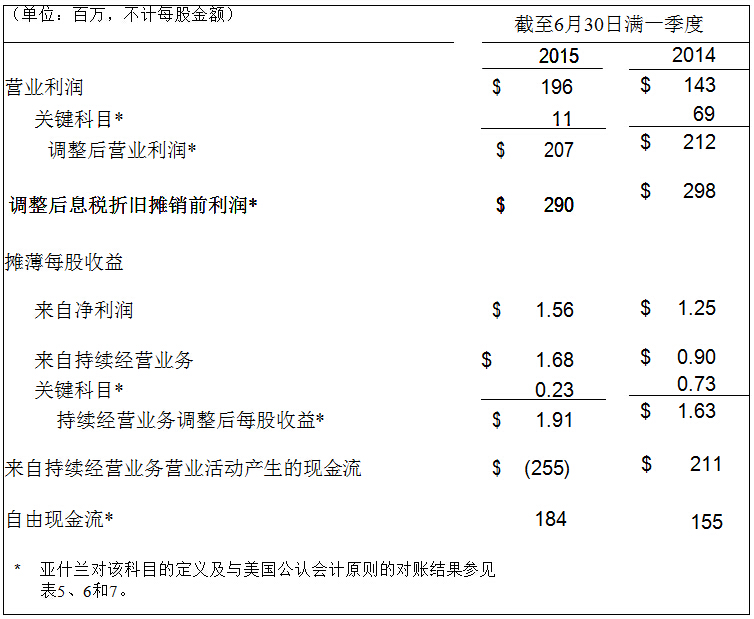

• 持续经营业务摊薄每股收益为1.68美元

• 持续经营业务调整后摊薄每股收益增长17%,达到1.91美元

• 调整后息税折旧摊销前利润(EBITDA)达到2.9亿美元;EBITDA利润率增长260个基点,达到21.2%

• 公司完成此前宣布的13.5亿美元股份回购授权

肯塔基州,卡温顿市——特种化学品全球领先企业亚什兰集团(纽约证交所:ASH)及其高端消费品牌润滑油供应商胜牌今日公布了截至2015年6月30日的2015财年第三季度初步(1)财务业绩。

重点数据

亚什兰公布公司销售额为近14亿美元,持续经营业务收益为1.15亿美元,相当于摊薄每股收益1.68美元。这些业绩数据计入了使持续经营业务税后利润减少约1600万美元(摊薄每股0.23美元)的三个关键科目。去年同一季度,亚什兰公布的销售额为16亿美元,持续经营业务收益为7100万美元,相当于摊薄每股收益0.90美元。去年同一季度的业绩数据计入了使持续经营业务税后利润减少约5800万美元(摊薄每股0.73美元)的六个关键科目。(查阅关键科目的具体数据,请参见附件财务报表表5。)

本新闻稿下文所提到的财务业绩未计入本季度及去年同一季度关键科目产生的数据。据此,亚什兰在2015财年第三季度的持续经营业务调整后收益为1.31亿美元(摊薄每股1.91美元),而去年同一季度此数据为1.29亿美元(摊薄每股1.63美元)。这一业绩标志着亚什兰调整后每股收益连续第五季度实现同比增长。

亚什兰本季度业绩与去年同一季度相比如下:

• 销售额受到宏观经济因素的消极影响,包括外汇汇率和北美能源市场需求下降。此外,亚什兰剥离非核心产品线的战略决定同样影响到了销售额。这些因素导致销售额共减少约2亿美元;

• 受到近期公司全球重组和外汇汇率的影响,SG&A(销售、一般及行政)成本下降9%,调整关键科目后降至2.31亿美元;

• 调整后EBITDA利润率增长260个基点,达到21.2%。EBITDA利润率的强劲增长主要归功于日益差异化的产品组合以及严格的成本控制。

亚什兰集团董事会主席兼首席执行官William A. Wulfsohn表示:“虽然有若干因素影响了亚什兰的总收益,但我们的团队在第三季度以极强的执行力推动了收益和利润率的强劲增长。外汇汇率和北美能源市场的疲软反映了经济大趋势,同时我们剥离或退出某些非核心产品线的决定也影响了亚什兰的总收入。采取这些行动是为了重点关注一些高利润的机会,通过提供行业领先的创新方案帮助我们的客户取得成功。你们可以看到这一战略给亚什兰特种添加剂部门带来的积极影响。由于我们更加关注技术资源和可用产能,满足客户对我们的增值产品线如制药、头发和口腔护理等日益剧增的需求,我们特种添加剂部门消费品业绩持续增长。在亚什兰高性能材料部门,得益于完善的产品组合和良好的成本管理,复合材料的利润率相比去年取得了有力增长。胜牌团队继续推动了高端品牌销售额的增长。此外,胜牌快速换油中心SM分店的扩张和大力宣传,力创季度利润新高。”

他补充道:“同时,作为提升我们市场竞争力这一更宏大计划的一部分,亚什兰成功降低了全球范围内的成本。目前,我们专注于持续降低成本、提升竞争力。这些努力,加上我们对改善业务和产品组合的关注,促成了EBITDA利润率的大幅增长。我们仍将致力于完成亚什兰的近期和中期EBITDA利润率目标。”

他还表示,亚什兰通过进行针对性的投资优先实现了产能的有效配置,从而促进核心产品线的发展和股份回购。羟乙基纤维素的扩产便是最近的一次针对性投资。此外,公司近期宣布与阿克苏诺贝尔公司(AkzoNobel)达成协议,收购其Zeta Fraction*生物功能活性物技术,这将增强亚什兰在个人护理领域的地位,同时有助于继续加快其向可持续天然特种添加剂领域的扩张步伐。亚什兰还继续通过近期完成的13.5亿美元股份回购授权,向股东返还现金。此项授权于2014年2月发布,此后公司以每股成交量加权平均价115美元回购了约1180万美元股份。四月底,亚什兰宣布了新一轮10亿美元的股份回购授权,该项授权将于2017年12月31日到期。

Wulfsohn说道:“我们认为亚什兰股票的估值依然偏低,我们把股份回购看作富有吸引力的资本配置机会。”

各业务部门绩效

为协助了解亚什兰当前业务绩效,调整后的亚什兰各业务部门业绩将叙述如下。EBITDA或调整后的EBITDA已与本新闻稿表7的营业利润进行对账调节。

特种添加剂部门公布其连续第五个季度实现EBITDA利润率的同比增长,这归功于更加完善的业务和产品组合、良好的成本控制和较大的利润空间。EBITDA利润率增长了200个基点,达到23.7%。良好的成本管理降低了SG&A(销售、一般及行政)费用,不计入外汇汇率的影响,达1200万美元。销售额降低了11%,主要是受到外汇、能源市场疲软和退出某些产品线的影响。

消费品特种化学品业务经币值调整后销售额增长了2%,业绩持续良好,能满足市场对亚什兰独特的高增值产品线的更高需求;制药产品业务经币值调整后销售额增长了5%,处于领先位置;个人护理业务经币值调整后销售额增长了4%,在口腔护理和护发产品领域继续保持强劲势头。工业特种化学品业务因能源与建筑市场需求持续疲软,导致经币值调整后销售额下降13%,这抵消了上述其他业务取得的成果。亚什兰已采取措施暂停部分产能,以减缓能源类产品需求下降的影响。近期,亚什兰扩大涂料类产品的产能,该业务呈现良好增长趋势。亚什兰在中国南京的工厂持续扩产,并在最近宣布计划扩大弗吉尼亚州霍普维尔市工厂的产能,这都为涂料类产品的发展提供了支持。

展望2015财年第四季度,特种添加剂部门预期在高增值和高利润业务领域保持持续增长。然而,该业务部门将面临汇率走势不利、能源市场持续低迷以及产品线退出等挑战。根据正常季节性规律,第四季度的销售额预计可达5.5亿至5.6亿美元,EBITDA利润率将达23%-23.5%。

在亚什兰高性能材料部门,得益于完善的产品组合和可靠的定价规范,复合材料的利润率相比去年取得了强劲增长。如此前所披露的,本季度高性能材料部门在两家中间体和溶剂工厂分别完成了一项计划内调整和一项计划外停产。暂时关闭这两家工厂所产生的预估影响约为1400万美元,比亚什兰之前预测的损失约少600万美元。值得注意的是,去年同一季度该部门的EBITDA中约有1300万美元来自弹性体业务和合资企业ASK化学品有限责任公司,为专注于利润更高的产品线,上述业务和合资公司已完成剥离。基于已公布的数据,该部门2015财年第三季度的销售额下降了34%。但是,除了由于业务剥离、汇率走势不利使销售额降低了1.07亿美元,复合材料原材料成本下降导致的价格调整是销售额下降的最主要原因。复合材料销售量同比下降了2%,但产品组合情况令人满意。由于销量减少、丁二醇价格走低且汇率走势不利,中间体和溶剂销售额同比下降了21%。

根据正常季节性规律,预计高性能材料部门第四季度的总体业绩将继续下降。在新一季度,该业务部门中间体和溶剂的持续价格疲软将再次抵消复合材料业务的出色表现。因此,高性能材料部门第四季度的销售额预计为2.55亿至2.65亿美元,EBITDA利润率为8%-8.5%。

胜牌部门本季度收益创下新高,得益于产品组合的不断完善、胜牌快速换油中心强有力的同店销售额增长以及良好的整体销量增长。EBITDA增长17%,达到1.16亿美元,标志着连续第七季度实现同比增长。总销售额下降了4%,降至5.1亿美元,这主要是受到原材料成本降低的价格传递效应和汇率走势不利的影响。成功的营销手段推动DIY渠道销售量增长了4%。胜牌快速换油中心各门店同店销售额增长超过9%。胜牌快速换油中心的销售总额同比增长11%。在胜牌的国际销售渠道中,销售量增长8%,币值调整后的销售额增长5%。胜牌总体产品组合持续改善,高端品牌润滑油销售量占比从去年同期的37.8%增至40.8%。

预计胜牌部门第四季度各业务渠道将保持强劲势头。根据正常季节性规律,该部门销售额将继续下降5%-7%,约降至4.75亿-4.85亿美元。DIY渠道的业绩将从第三季度的强劲表现回归常态,使EBITDA利润率的下降幅度略高于典型的季节性走势。胜牌部门的EBITDA利润率预计为19%-20%。

亚什兰2015年6月季度的调整后实际税率为22%。目前,公司预计其2015整个财年的实际税率在23%-25%区间浮动。

展望未来

展望未来,Wulfsohn表示希望亚什兰保持严格的资本分配方式。除了向股东返还现金外,公司还将继续向高利润和高差异化的核心产品线提供针对性投资,为客户创造更多价值。他还注意到依靠产品创新、优化商业运作以及开展世界级经营来加强公司市场领导地位的各种机会。

Wulfsohn指出:“亚什兰有幸拥有两个卓越的业务平台,提供极具吸引力的发展机遇,并具备经验丰富的领导团队。从今年早些时候开始,我们的化学品业务和胜牌一直都在制定各自的战略计划,力图加快利润增长并采取行动最大程度增加股东价值。我们的全球业务团队已经花费了大量时间和精力来更好地了解市场、客户和机遇,以便向亚什兰的利益相关方提供最大价值。我们将在本季度完成这项工作,同时完成亚什兰2016财年战略计划。我们期待在今年年末与投资者分享更多讯息。”

亚什兰今日宣布,计划于2015年11月11日周三在纽约万豪艾塞克斯豪斯酒店举办一次“投资者日”活动,开始时间为上午7时30分。此次活动的更多信息将于下月公布。

- 0 -

-

更高效

-

更适用

-

更迷人

-

-

更盈利